Blog

スタッフブログ

- ホーム

- スタッフブログ

- 【Study】コスパ最強のオプションについて

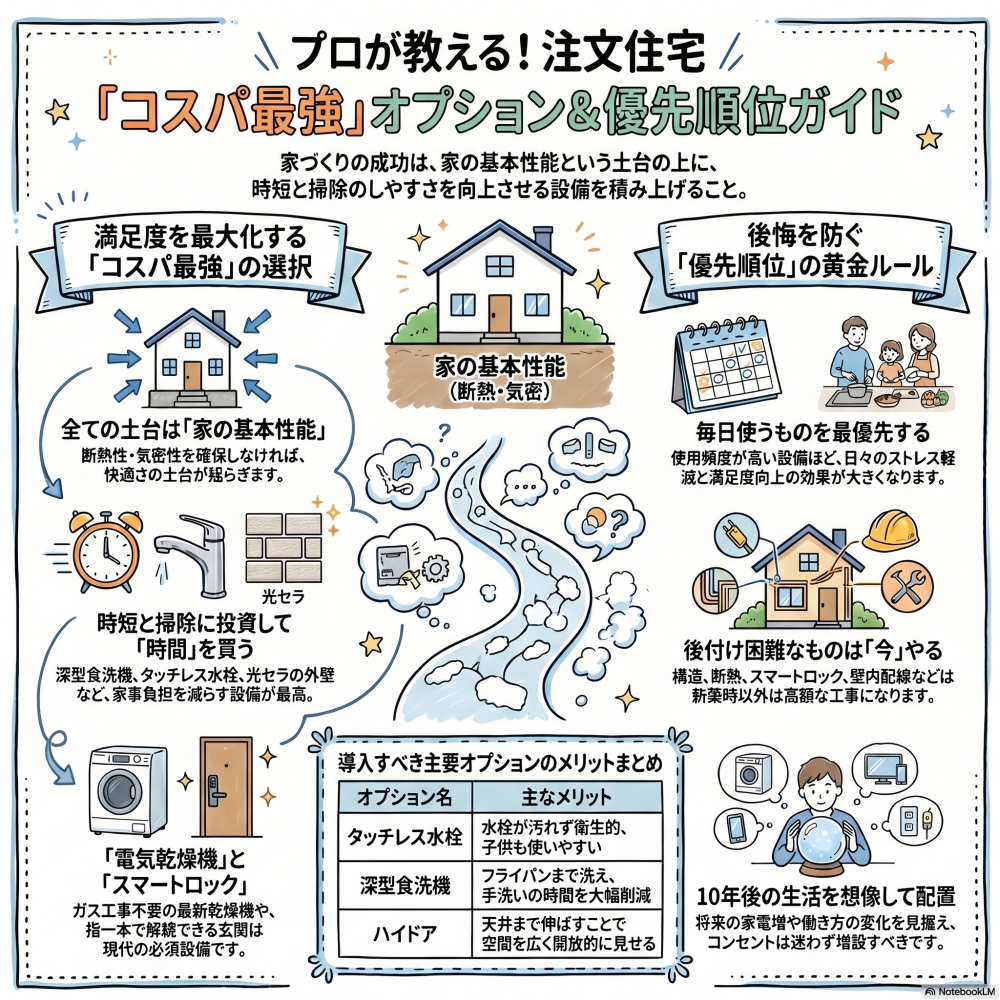

【注文住宅のオプション選び】プロが教えるコスパ最強設備と無駄な設備!30代子育て世代が後悔しない優先順位ガイド

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! 念願のマイホーム計画、間取りや…

続きを読む

【注文住宅のオプション選び】プロが教えるコスパ最強設備と無駄な設備!30代子育て世代が後悔しない優先順位ガイド

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! 念願のマイホーム計画、間取りや…

続きを読む

- 【Study】リクシル・TOTO・タカラを徹底比較!

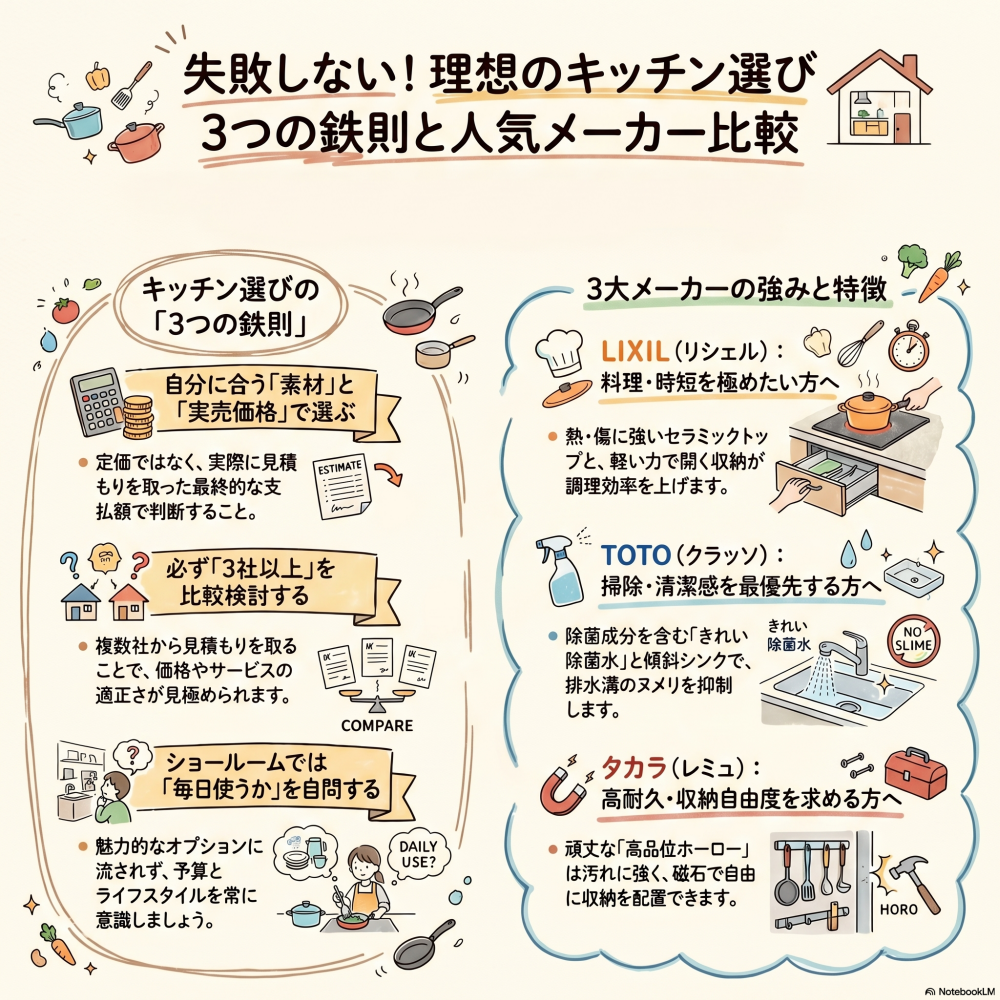

【注文住宅のキッチン選び】リクシル・TOTO・タカラを徹底比較!30代子育て世代が後悔しない3つの鉄則

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、順調に進んでいますか…

続きを読む

【注文住宅のキッチン選び】リクシル・TOTO・タカラを徹底比較!30代子育て世代が後悔しない3つの鉄則

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、順調に進んでいますか…

続きを読む

- 【Study】魔法瓶の家・設備選びの極意

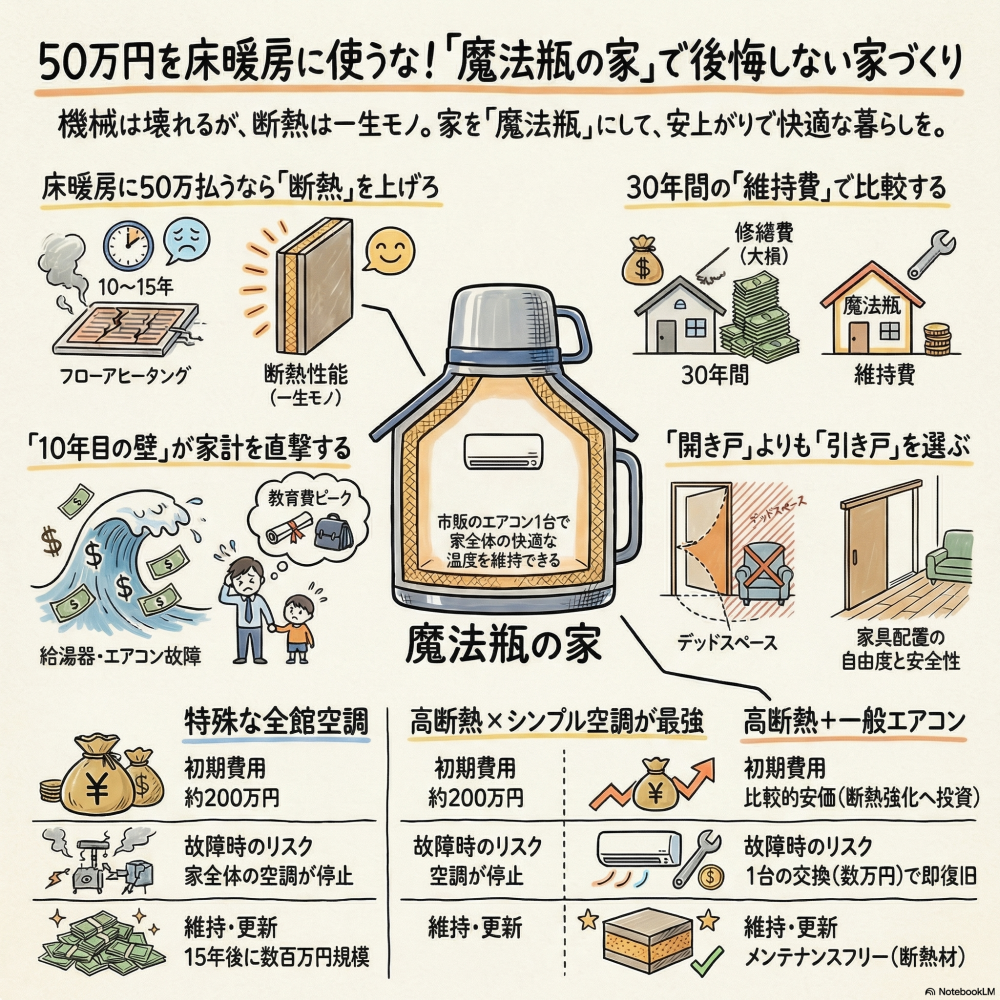

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、間取りを考えたり、ピカピカのシステムキッチンをショールームで見比べたり……毎日がワクワクの連続ですよね。しか…

続きを読む

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、間取りを考えたり、ピカピカのシステムキッチンをショールームで見比べたり……毎日がワクワクの連続ですよね。しか…

続きを読む

- 【Study】予算内で妥協なし!建築家と作る高性能な家

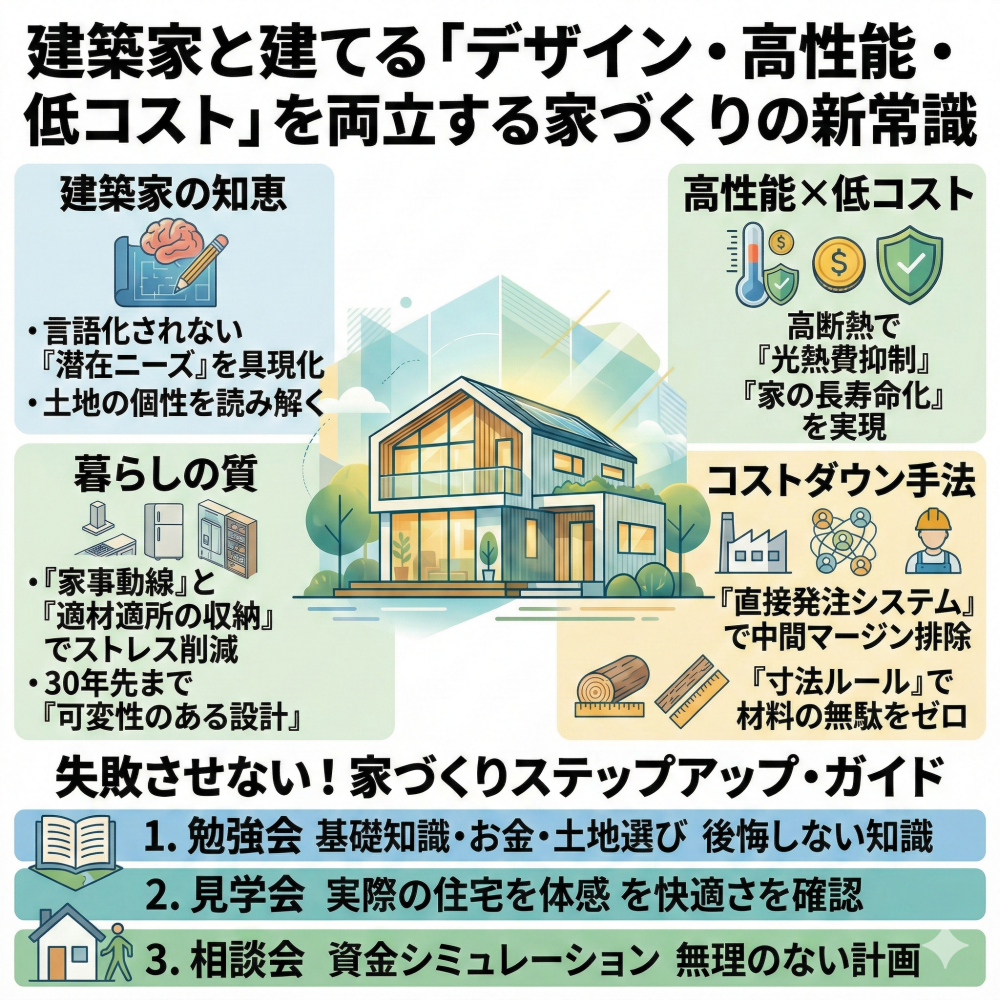

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!「おしゃれで家事動線の良い家に住みたい!」「でも、これからの教育費もかかるし予算が心配…」そんな風に悩んでいませんか?

一生に一度のマ…

続きを読む

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!「おしゃれで家事動線の良い家に住みたい!」「でも、これからの教育費もかかるし予算が心配…」そんな風に悩んでいませんか?

一生に一度のマ…

続きを読む

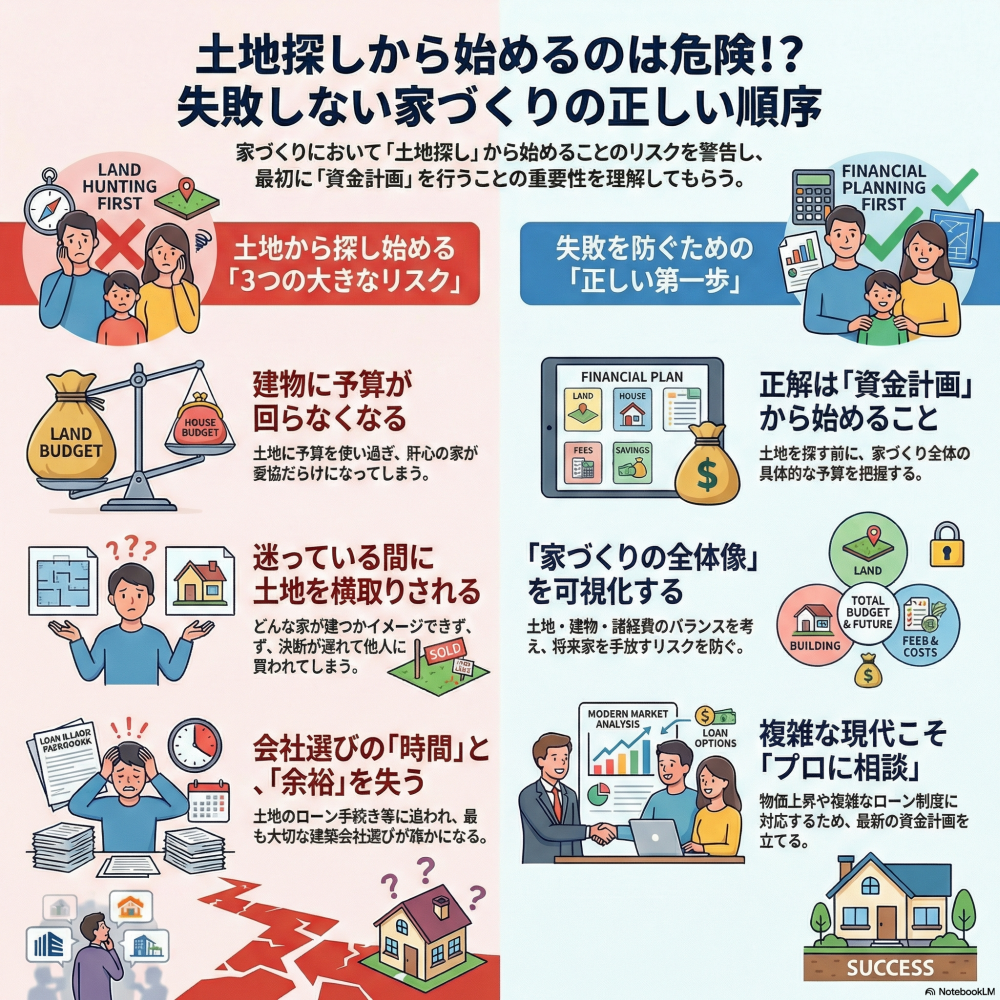

- 【Study】危険な家づくりの始め方

仮にあなたが

家を建てるためには

まず土地を買わないといけないとしたら

まず何から始めるか想像してみてくだい。

まずはネットの不動産情報サイトで

土地情報を検索でしょうか?

そ…

続きを読む

仮にあなたが

家を建てるためには

まず土地を買わないといけないとしたら

まず何から始めるか想像してみてくだい。

まずはネットの不動産情報サイトで

土地情報を検索でしょうか?

そ…

続きを読む

- 【Study】「家づくりのコンセプト」とその実現方法

弊社が家づくりのコンセプトとして

昔からずっと掲げていることが、

「住宅ローンに縛られた

カツカツの生活ではなく、

カッコイイ家と

好きなインテリアに囲まれて

お洒落に暮らしていただくこ…

続きを読む

弊社が家づくりのコンセプトとして

昔からずっと掲げていることが、

「住宅ローンに縛られた

カツカツの生活ではなく、

カッコイイ家と

好きなインテリアに囲まれて

お洒落に暮らしていただくこ…

続きを読む

- 【Study】住宅侵入リスクと家づくり

三井住友海上火災保険が

発表したデータによると、

「7割以上の家庭に

住宅侵入リスクがあり、

そのうちの6割以上が

防犯対策をしていない」

とのことです。

そして、多くの人が無…

続きを読む

三井住友海上火災保険が

発表したデータによると、

「7割以上の家庭に

住宅侵入リスクがあり、

そのうちの6割以上が

防犯対策をしていない」

とのことです。

そして、多くの人が無…

続きを読む

- 【口コミ】個別相談会参加のお客様の声を紹介! 個別相談の芝地様から嬉しいお言葉をいただきました。 今回モデルハウスの見学をきっかけにご縁をいただきました。当初は家を建てる発想は夫婦ともになかったのですが、担当の早川さんと小野さんの誠実なご対応… 続きを読む

- 【Study】固定費の削減と家づくり

私たち日本人は誰もが

都道府県および市町村が

保険者となって運営する

公的な医療保険制度である

国民健康保険に

生まれた瞬間から加入しており、

この恩恵として医療費の負担が

30%しか必…

続きを読む

私たち日本人は誰もが

都道府県および市町村が

保険者となって運営する

公的な医療保険制度である

国民健康保険に

生まれた瞬間から加入しており、

この恩恵として医療費の負担が

30%しか必…

続きを読む

- 【口コミ】個別相談会参加のお客様の声を紹介! 個別相談の有宗様から嬉しいお言葉をいただきました。 完成見学会に参加させていただきました。 標準仕様の設備の説明や、高性能なおうちの性能を実際に体感することができました。 費用も分かりやすく明示い… 続きを読む