Blog

スタッフブログ

- ホーム

- スタッフブログ

- 【Study】後悔しないコンセント配置計画

【注文住宅のコンセント計画】後付け費用で10万円の損!?30代子育て世代が絶対知るべき「後悔しない」配置と新常識

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! 念願のマイホーム計画、間取りや…

続きを読む

【注文住宅のコンセント計画】後付け費用で10万円の損!?30代子育て世代が絶対知るべき「後悔しない」配置と新常識

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! 念願のマイホーム計画、間取りや…

続きを読む

- 【Study】後悔しない平屋づくりの新常識

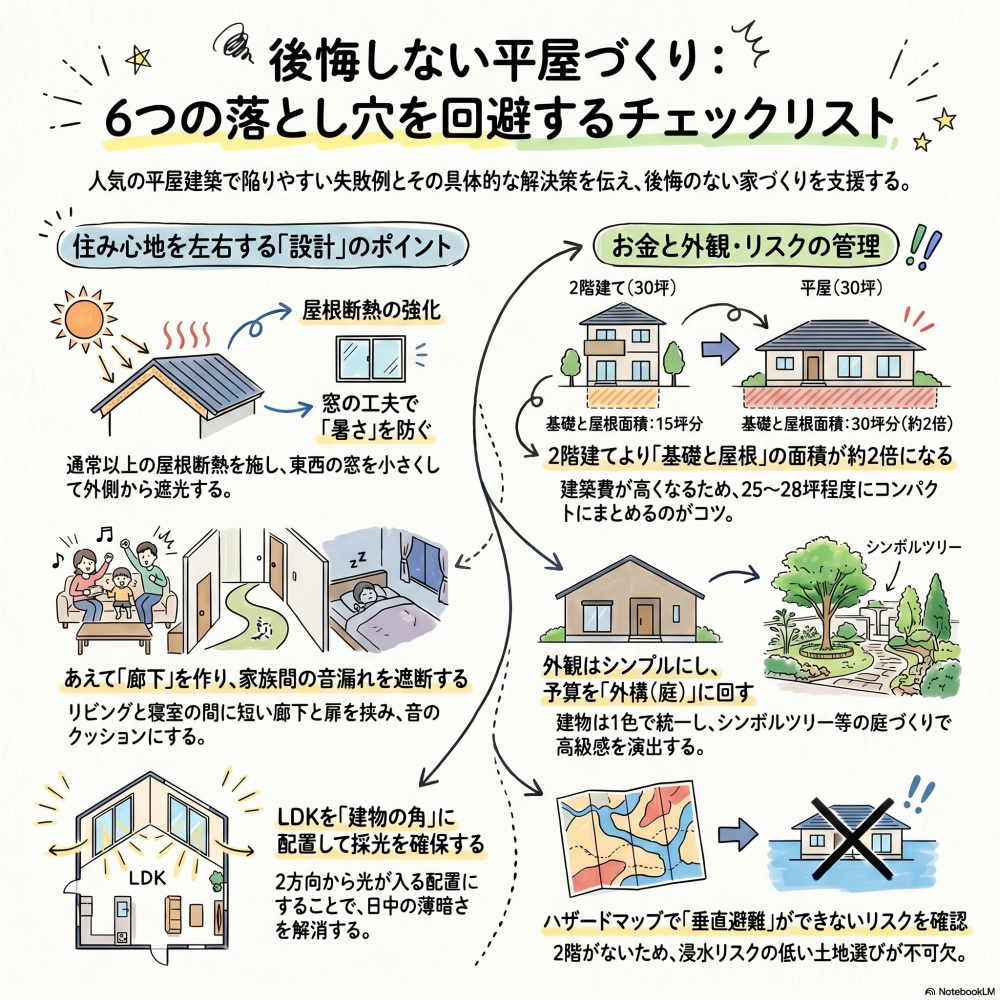

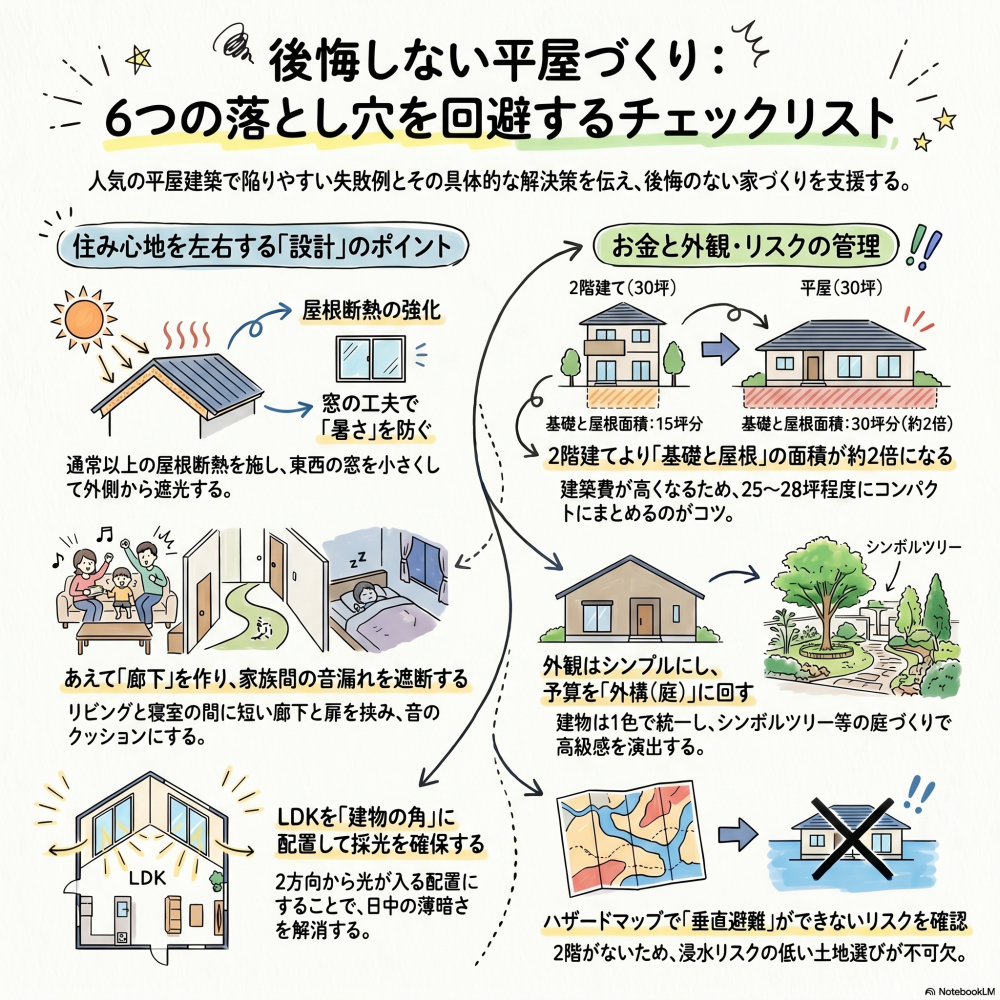

【平屋の注文住宅】建ててから大後悔!?30代子育て世代が陥る「7つの罠」と失敗しない間取りの極意

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! いま、マイホーム計画の中で圧倒的な人気を集め…

続きを読む

【平屋の注文住宅】建ててから大後悔!?30代子育て世代が陥る「7つの罠」と失敗しない間取りの極意

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! いま、マイホーム計画の中で圧倒的な人気を集め…

続きを読む

- 【Study】「全乗せ」でも失敗しない!家づくり

皆さん、こんにちは! 毎日のお仕事に家事に育児に……大忙しの30代子育て世代の皆さん、夢のマイホーム計画は楽しんでいますか?

「広いリビングに大きな吹き抜けが欲しい!」 「毎日の洗濯がラク…

続きを読む

皆さん、こんにちは! 毎日のお仕事に家事に育児に……大忙しの30代子育て世代の皆さん、夢のマイホーム計画は楽しんでいますか?

「広いリビングに大きな吹き抜けが欲しい!」 「毎日の洗濯がラク…

続きを読む

- 【Study】30代子育て世代が後悔しない間取りとリアルな声

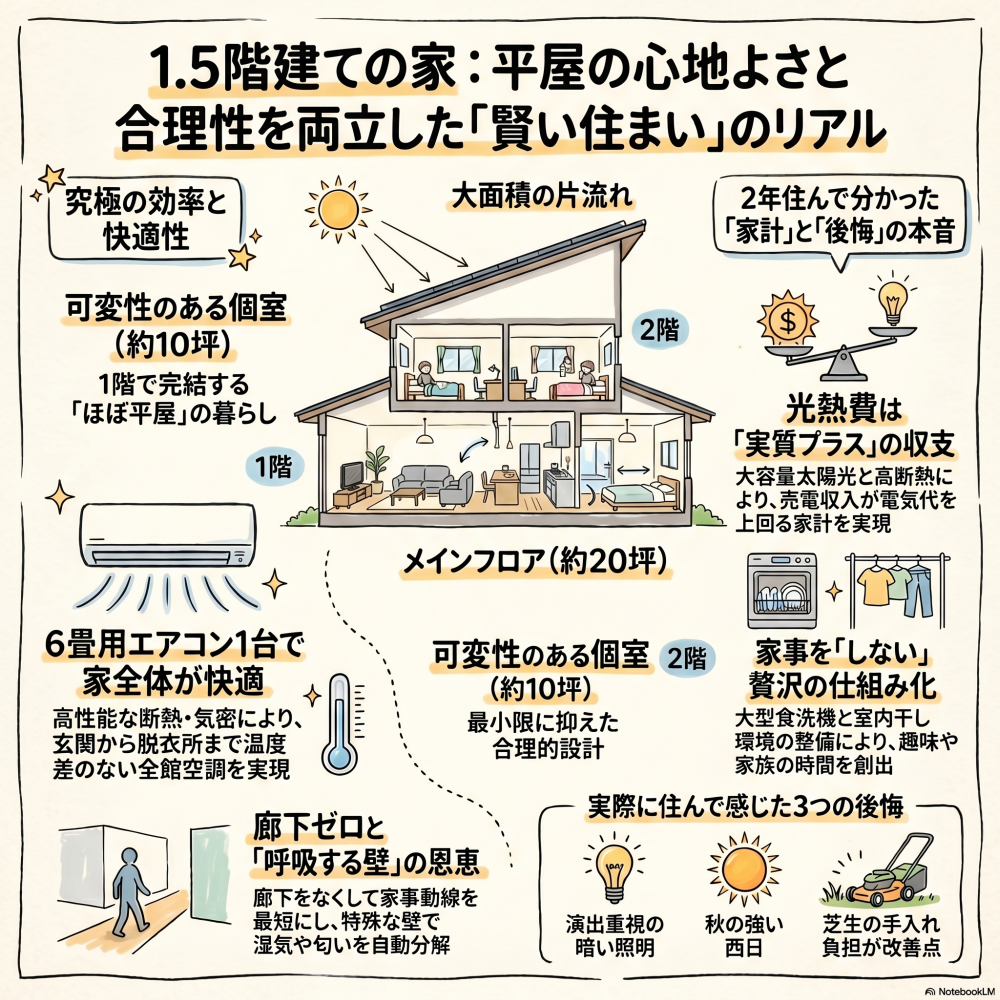

こんにちは! マイホーム計画を進める中で、「本当は平屋に住みたいけれど、広い土地を買う予算がない…」「でも、老後に2階へ上がるのはしんどいから、やっぱり1階で生活を完結させたい」と悩んでいませんか…

続きを読む

こんにちは! マイホーム計画を進める中で、「本当は平屋に住みたいけれど、広い土地を買う予算がない…」「でも、老後に2階へ上がるのはしんどいから、やっぱり1階で生活を完結させたい」と悩んでいませんか…

続きを読む

- 【Study】一条工務店 vs アイ工務店

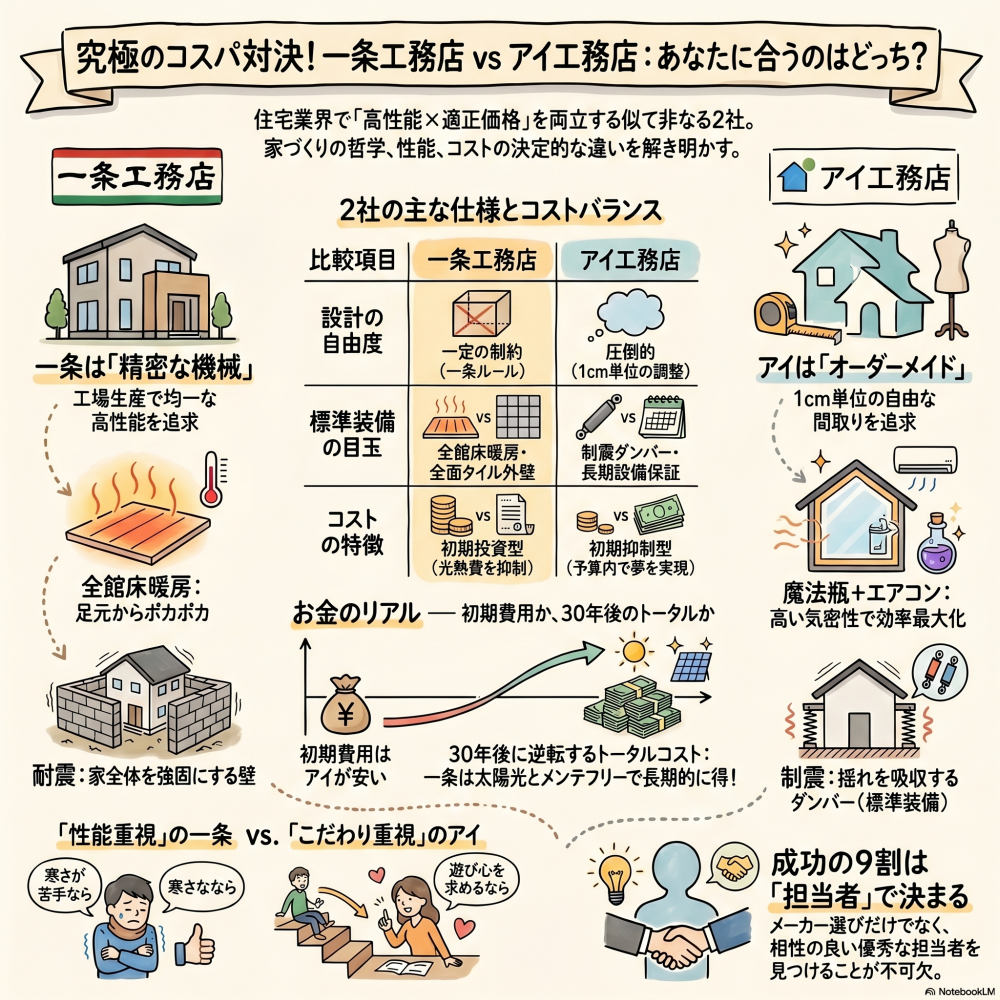

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! お子様の成長に合わせて「そろそろマイホームが欲しいな」と住宅展示場へ足を運び、様々なハウスメーカーのパンフレットを見比べていると、必ずと言って…

続きを読む

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! お子様の成長に合わせて「そろそろマイホームが欲しいな」と住宅展示場へ足を運び、様々なハウスメーカーのパンフレットを見比べていると、必ずと言って…

続きを読む

- 【Study】コスパ最強のオプションについて

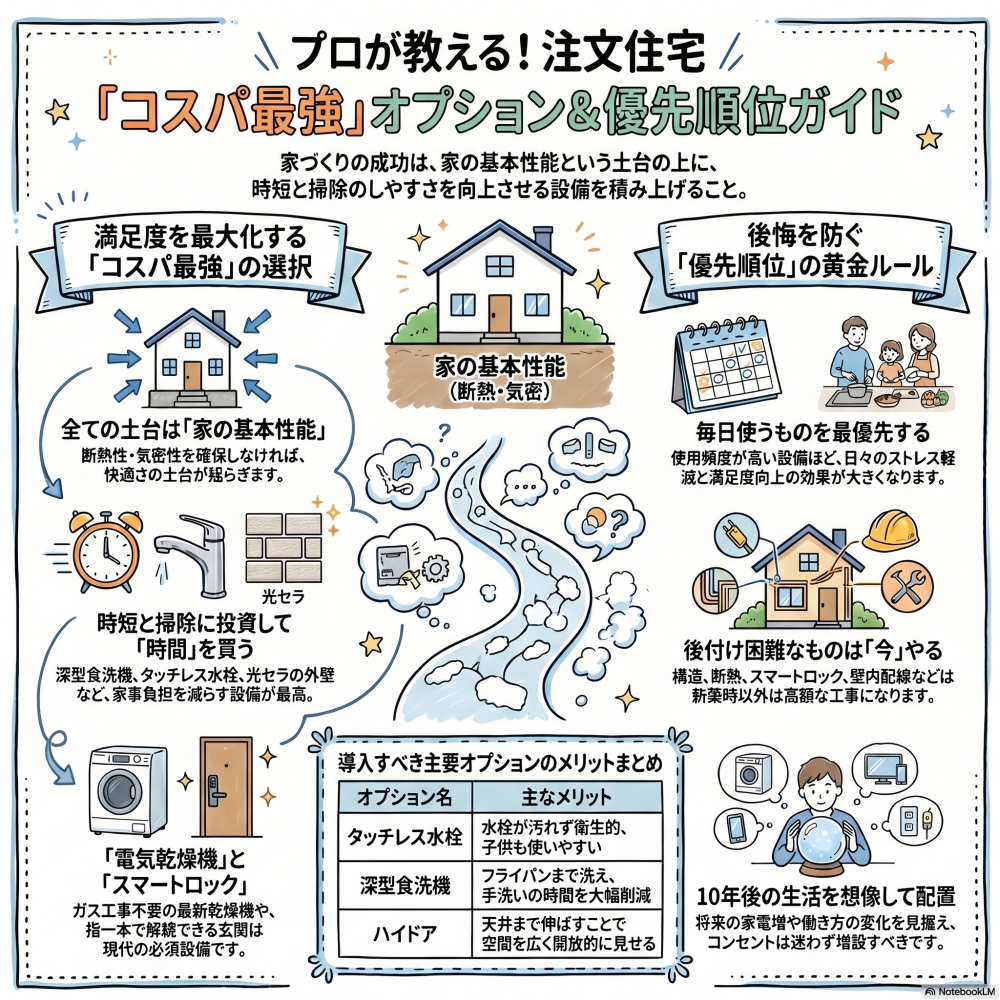

【注文住宅のオプション選び】プロが教えるコスパ最強設備と無駄な設備!30代子育て世代が後悔しない優先順位ガイド

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! 念願のマイホーム計画、間取りや…

続きを読む

【注文住宅のオプション選び】プロが教えるコスパ最強設備と無駄な設備!30代子育て世代が後悔しない優先順位ガイド

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは! 念願のマイホーム計画、間取りや…

続きを読む

- 【Study】リクシル・TOTO・タカラを徹底比較!

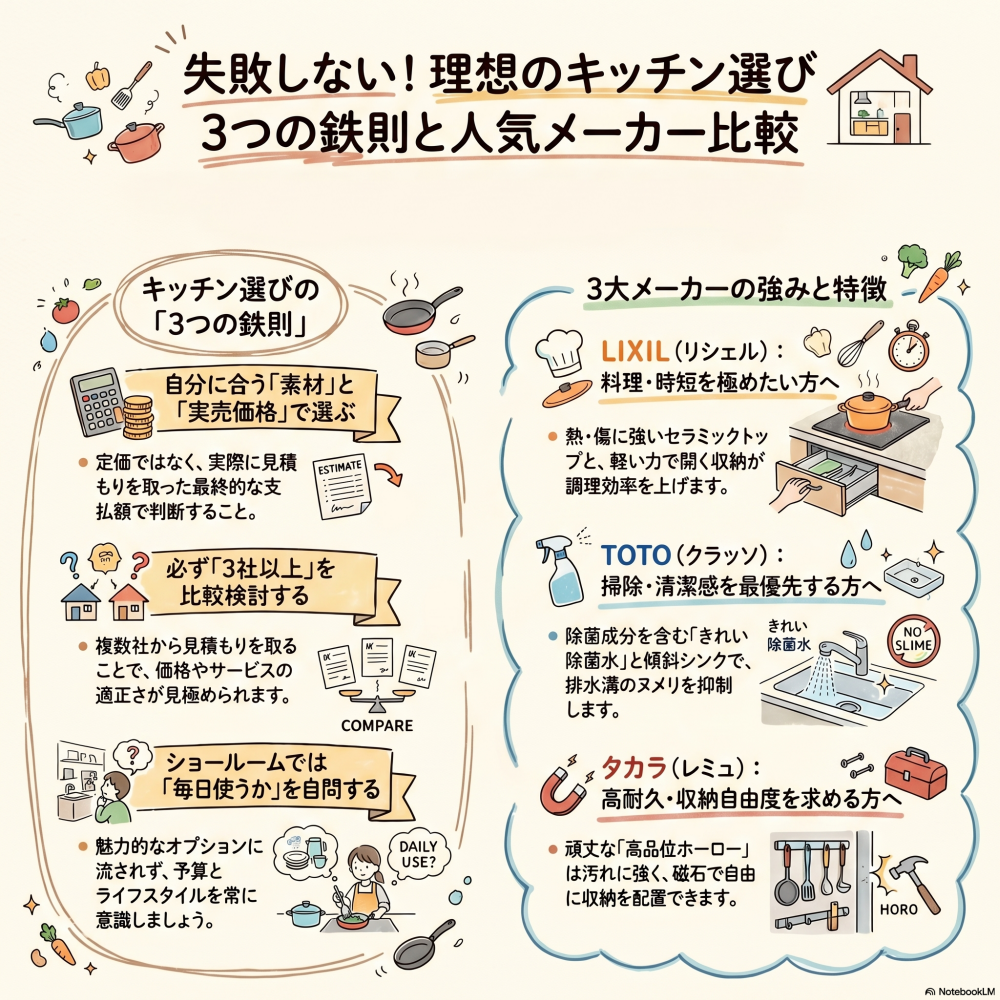

【注文住宅のキッチン選び】リクシル・TOTO・タカラを徹底比較!30代子育て世代が後悔しない3つの鉄則

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、順調に進んでいますか…

続きを読む

【注文住宅のキッチン選び】リクシル・TOTO・タカラを徹底比較!30代子育て世代が後悔しない3つの鉄則

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、順調に進んでいますか…

続きを読む

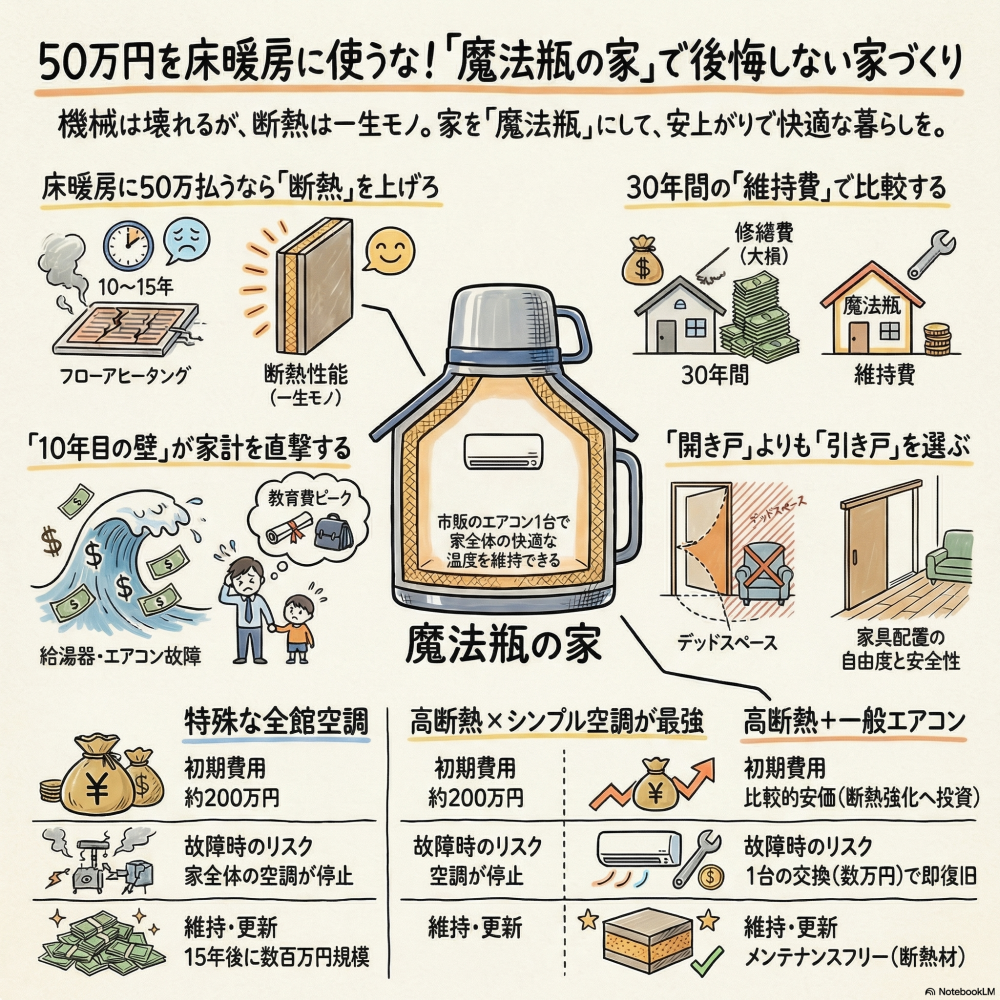

- 【Study】魔法瓶の家・設備選びの極意

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、間取りを考えたり、ピカピカのシステムキッチンをショールームで見比べたり……毎日がワクワクの連続ですよね。しか…

続きを読む

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!念願のマイホーム計画、間取りを考えたり、ピカピカのシステムキッチンをショールームで見比べたり……毎日がワクワクの連続ですよね。しか…

続きを読む

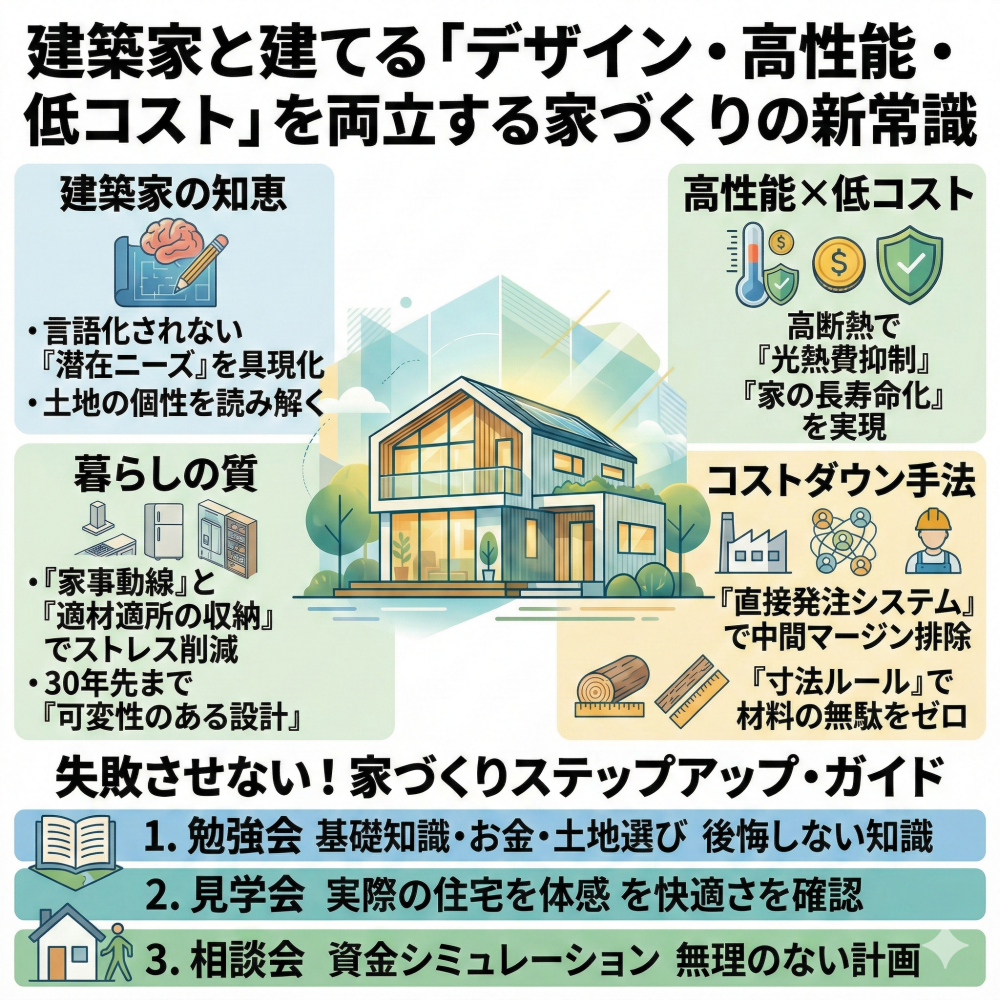

- 【Study】予算内で妥協なし!建築家と作る高性能な家

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!「おしゃれで家事動線の良い家に住みたい!」「でも、これからの教育費もかかるし予算が心配…」そんな風に悩んでいませんか?

一生に一度のマ…

続きを読む

注文住宅をご検討中の30代子育て世代の皆さん、こんにちは!「おしゃれで家事動線の良い家に住みたい!」「でも、これからの教育費もかかるし予算が心配…」そんな風に悩んでいませんか?

一生に一度のマ…

続きを読む

- 【Study】危険な家づくりの始め方

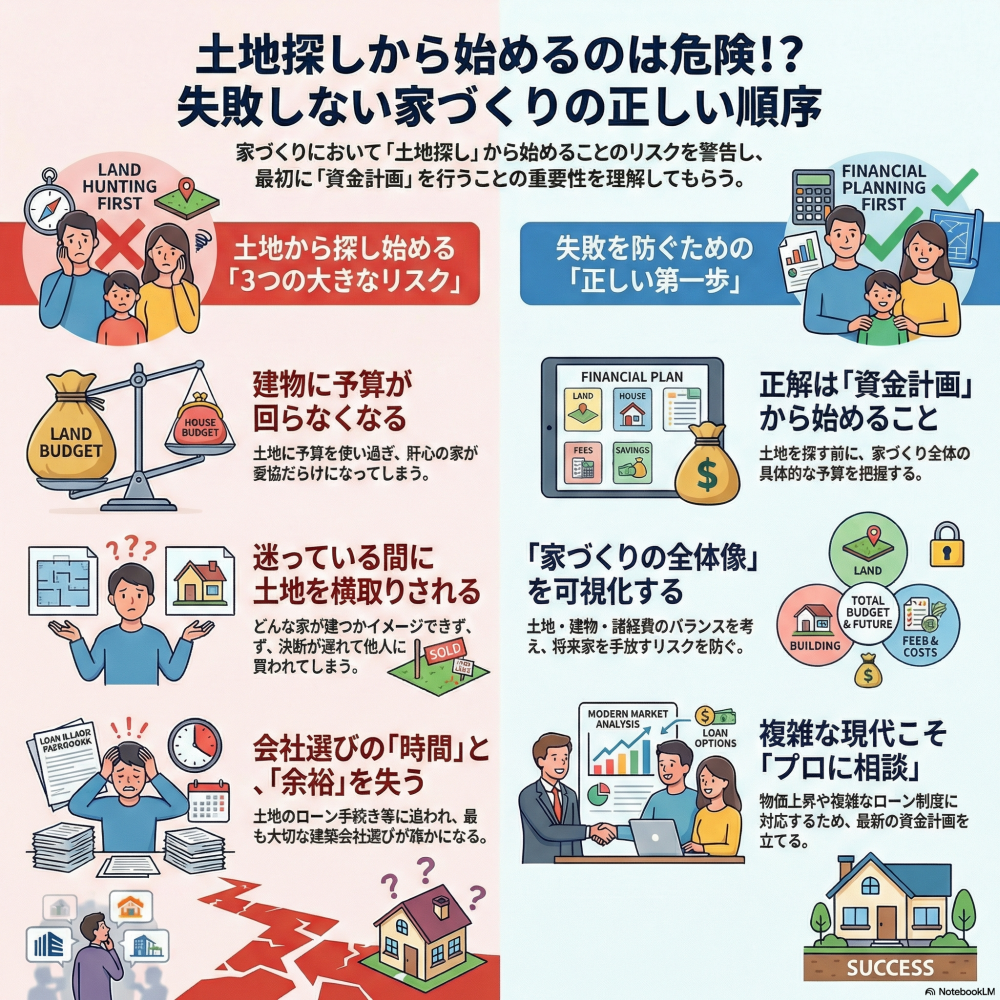

仮にあなたが

家を建てるためには

まず土地を買わないといけないとしたら

まず何から始めるか想像してみてくだい。

まずはネットの不動産情報サイトで

土地情報を検索でしょうか?

そ…

続きを読む

仮にあなたが

家を建てるためには

まず土地を買わないといけないとしたら

まず何から始めるか想像してみてくだい。

まずはネットの不動産情報サイトで

土地情報を検索でしょうか?

そ…

続きを読む